Globalna gospodarka przetrwała zawirowania handlowe z pierwszej połowy 2025 roku, ale w nadchodzących kwartałach zaczną się ujawniać długoterminowe skutki. Październikowy Przegląd Ryzyka Coface analizuje globalne dynamiki, koncentrując się na wzroście ryzyka społecznego i politycznego oraz strategicznych wyzwaniach stojących przed krajami Zatoki Perskiej.

W tym kontekście Coface dokonał 5 zmian w ocenach krajowych (w tym 4 podwyżki) oraz 16 zmian w ocenach sektorowych (w tym 9 podwyżek). Sprawdź je w Business Risk Dashboard.

Kluczowe trendy

- Prognoza globalnego wzrostu gospodarczego Coface: +2,6% w 2025 roku, +2,4% w 2026 roku

- +4%: wzrost liczby upadłości przedsiębiorstw w gospodarkach rozwiniętych w pierwszej połowie 2025 roku.

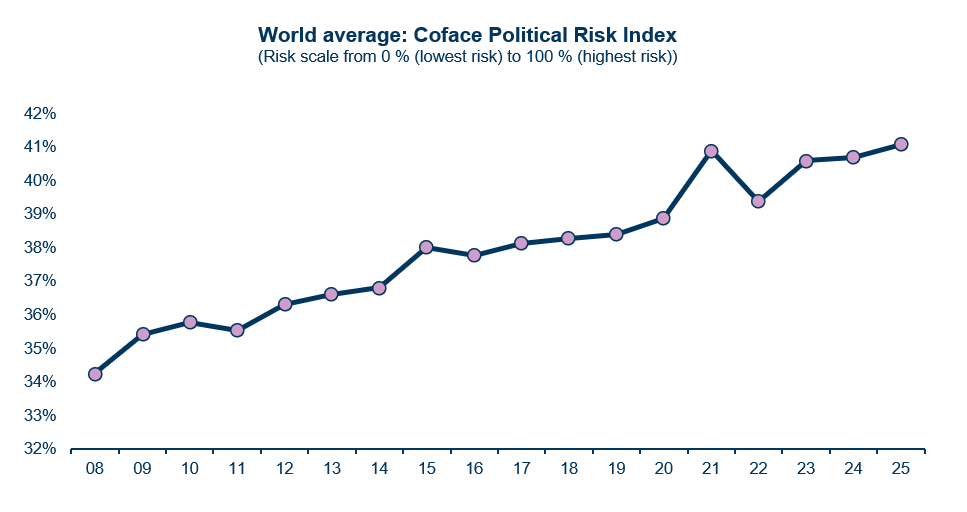

- Historycznie wysoki poziom w Indeksie Ryzyka Politycznego i Społecznego Coface:

- 41,1% (+2,8 punktu procentowego w porównaniu ze średnią sprzed pandemii)

- 70%PKB krajów Zatoki Perskiej pochodzi obecnie z sektora niezwiązanego z ropą (koniec 2024 roku).

Globalna gospodarka absorbuje szok związany z nowymi taryfami

Po lecie naznaczonym porozumieniami handlowymi i stopniowym wzrostem ceł w USA, globalna gospodarka wykazuje zaskakującą odporność. Średnia stawka celna w USA wynosi obecnie około 18% (po szczycie na poziomie 36% tuż po Dniu Wyzwolenia), znacznie powyżej poziomu 2,5% obserwowanego za administracji Bidena. Firmy zdołały przewidzieć zmiany, przestawić się i zaabsorbować szoki, a gospodarka USA została dodatkowo wzmocniona przez silne inwestycje w sztuczną inteligencję. Jednak w USA zaczynają pojawiać się pierwsze negatywne sygnały dotyczące aktywności gospodarczej, zatrudnienia i inflacji, co zapowiada stopniowe przenoszenie szkodliwych skutków polityki celnej na makroekonomię.

Coface prognozuje globalny wzrost gospodarczy na poziomie +2,6% w 2025 roku – lekko skorygowany w górę – oraz +2,4% w 2026 roku. Gospodarka USA radzi sobie obecnie lepiej niż oczekiwano, głównie dzięki popytowi wewnętrznemu, podczas gdy Chiny prawdopodobnie będą kontynuować spowolnienie, a wzrost w strefie euro pozostanie słaby, mimo (niewielkiego) odbicia spodziewanego w Niemczech. Presja inflacyjna pozostaje niska w kontekście globalnego spowolnienia i spadku cen surowców (energii i żywności), jednak niepewność utrzymuje się w kwestii kształtu inflacji w USA, która ma wynieść około 4% pod koniec 2025 roku lub na początku 2026.

Jeśli chodzi o banki centralne, Fed wznowił cykl obniżek stóp procentowych we wrześniu, podczas gdy EBC prawdopodobnie zakończył swój – o ile nie nastąpi gwałtowne pogorszenie aktywności – po ustaleniu stopy depozytowej na poziomie 2%.

Na poziomie regionalnym Indie notują imponujący wzrost (+7,6% w pierwszej połowie roku), Polska utrzymuje solidne tempo (+3,4%), a perspektywy dla Afryki się poprawiają (+4,1% w 2025 roku). Jednak sytuacja gospodarcza pozostaje niepewna ze względu na ryzyko eskalacji geopolitycznej oraz skutki zacieśniania polityki fiskalnej w krajach, które ją wdrożyły.

Wzrost liczby upadłości: Europa i Azja na pierwszej linii frontu

Liczba upadłości przedsiębiorstw nadal rośnie w 2025 roku. Ogólny indeks dla gospodarek rozwiniętych wzrósł o 4% w porównaniu z 2024 rokiem, przy wyraźnych wzrostach w Europie (+11%) i regionie Azji i Pacyfiku (+12%), podczas gdy Ameryka Północna pozostaje stabilna. Choć niższe stopy procentowe i łatwiejszy dostęp do kredytu powinny przynieść pewną ulgę w 2026 roku, obecny trend podkreśla kruchość firm zmagających się z wysokimi kosztami i niepewnym popytem.

Ryzyko polityczne i społeczne: niestabilność stała się normą

Indeks ryzyka politycznego i społecznego Coface osiągnął historycznie wysoki poziom 41,1%, przekraczając szczyt z okresu pandemii i ustanawiając ryzyko polityczne jako kluczowy parametr strukturalny globalnej gospodarki.

Główne konflikty utrzymują się, a napięcia wewnętrzne nasilają się, szczególnie w Afryce (Burkina Faso, Niger itd.), Pakistanie i Libanie. W USA odnotowano największy wzrost ryzyka, co wiąże się z rosnącą kruchością instytucjonalną i wzrostem populizmu. W Europie Francja zmaga się z poważnym i bezprecedensowym kryzysem politycznym. Taka sytuacja zmusza firmy do zachowania coraz większej czujności i ciągłego dostosowywania swoich strategii.

Ropa: kraje Zatoki Perskiej na nowo definiują swoją pozycję

Rada Współpracy Zatoki Perskiej (GCC) pozostaje jednym z najbardziej dynamicznych regionów, napędzanym przez przyspieszoną dywersyfikację gospodarczą: sektor niezwiązany z ropą będzie stanowić niemal 70% PKB do końca 2024 roku. Wzrost gospodarczy GCC ma osiągnąć 3,8% w 2025 roku i 4% w 2026 roku, wspierany przez popyt wewnętrzny oraz inicjatywy publiczne (m.in. Vision 2030 w Arabii Saudyjskiej).

Zjednoczone Emiraty Arabskie i Arabia Saudyjska przyciągnęły rekordowe przepływy bezpośrednich inwestycji zagranicznych (odpowiednio 46 i 32 miliardy dolarów w 2024 roku) i wzmacniają swoją integrację z globalnymi łańcuchami wartości. Jednak utrzymująca się zależność od węglowodorów oraz przedłużający się spadek cen ropy mogłyby osłabić budżety i opóźnić realizację kilku kluczowych projektów.

Nasze pełne prognozy i analizy znajdują się w Coface Przegląd Ryzka (.pdf file)