W piątek 30 maja Donald Trump ogłosił wprowadzenie dodatkowych ceł w wysokości 25% na surową stal, aluminium pierwotne i produkty pochodne, co oznacza, że łączna stawka celna wyniesie 50%. Ten drastyczny krok zwiększa niepewność w całym łańcuchu wartości amerykańskiego przemysłu wytwórczego.

Waszyngton podnosi cła na stal i aluminium, co powoduje spadek marż przedsiębiorstw produkcyjnych, nie dając żadnej pewności ożywienia przemysłu metalurgicznego.

Simon Lacoume, analityk sektorowy w Coface.

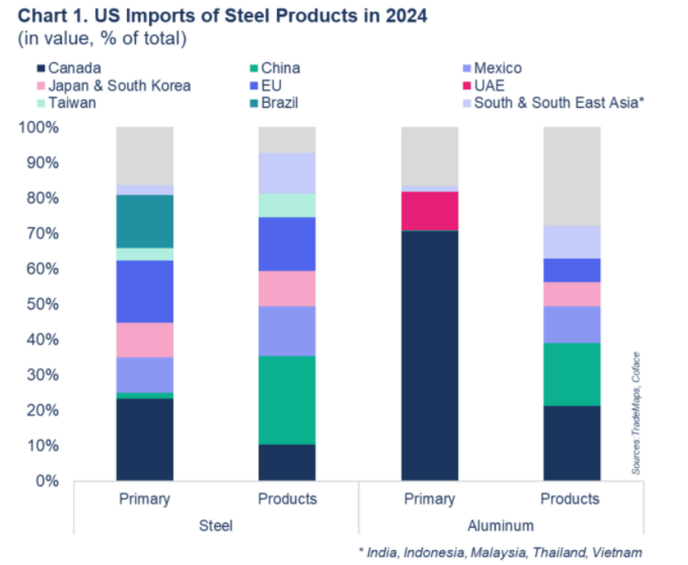

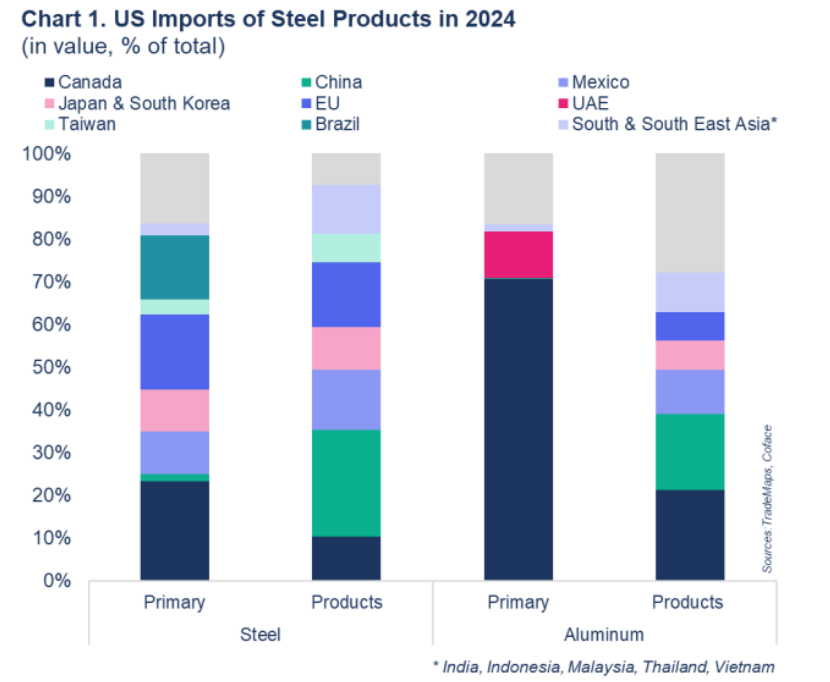

Ogłoszenie nastąpiło podczas inauguracji strategicznego partnerstwa między amerykańską firmą US Steel a japońską Nippon Steel. Obejmuje ono inwestycję 14 mld dolarów w amerykańskie zakłady hutnicze w ciągu 14 miesięcy. Ta znacząca inwestycja jest częściowo odpowiedzią na wprowadzone w marcu przez Waszyngton cła w wysokości 25% na stal. Z amerykańskiego punktu widzenia inwestycja ta ma dwa cele: zmniejszenie zależności Stanów Zjednoczonych od importu oraz wsparcie krajowego przemysłu metalowego. W skali globalnej nowe cła dotkną przede wszystkim Kanadę, Chiny, Meksyk, Unię Europejską (UE) oraz kilka krajów azjatyckich1.

Cios dla przemysłu wytwórczego w USA

Po wprowadzeniu ceł przez Trumpa w 2018 r. produkcja stali w USA utrzymała się na stałym poziomie około 80 mln ton rocznie do 2024 r., a cła na stal mogły doprowadzić do wzrostu liczby miejsc pracy w przemyśle stalowym o 1000. Jednak według badania Rady Gubernatorów Rezerwy Federalnej wzrost kosztów produkcji spowodowany tymi cłami wiąże się z utratą 75 000 miejsc pracy w krajowym sektorze produkcyjnym. Cła z 2018 r. nie przyniosły zatem długoterminowego wzrostu produkcji ani zatrudnienia w amerykańskim przemyśle.

(data for the graph in .xls format)

Ponadto od początku roku cła spowodowały wzrost cen zarówno stali, jak i aluminium na rynku amerykańskim. Premiums2 w środkowej części Stanów Zjednoczonych znacznie wzrosły w porównaniu z poziomem sprzed wprowadzenia ceł: o 20% od początku roku (YTD) w przypadku stali i o 65% YTD w przypadku aluminium. Na razie produkcja stali w Stanach Zjednoczonych nadal spada, ponieważ potencjalny wpływ na produkcję (i zatrudnienie) może być widoczny dopiero w dłuższej perspektywie. W ciągu pierwszych czterech miesięcy 2025 r. produkcja w Stanach Zjednoczonych spadła o 2% rok do roku (r/r), podczas gdy na całym świecie spadła o 1% r/r.

Rosnące ceny stali na rynku krajowym stanowiły w 2018 r. duże obciążenie dla amerykańskich przedsiębiorstw produkcyjnych działających w sektorach przetwórczych. Oczekuje się, że wahania cen i rosnące koszty zakłócą funkcjonowanie segmentów łańcucha wartości znajdujących się na dalszych etapach produkcji.

- W perspektywie krótkoterminowej oczekujemy, że dodatkowe cła spowodują dalszy wzrost cen w USA, chociaż głównym ryzykiem pozostaje zmienność. Od czasu ogłoszenia przez Trumpa w zeszłym tygodniu, premia za aluminium w środkowo-zachodniej części USA wzrosła o 6%, podczas gdy indeks cen stali spadł o ponad 5%.

- W perspektywie średnioterminowej rosnące ceny metali na rynku krajowym mogą spowodować erozję marż przedsiębiorstw produkcyjnych. Szczególnie narażony będzie amerykański sektor motoryzacyjny, ponieważ negatywne skutki odczują zarówno segmenty upstream, jak i downstream łańcucha wartości.

- W dłuższej perspektywie wzrost ceł na stal i aluminium w USA może przynieść korzyści Meksykowi. Ponieważ większość eksportu samochodów do USA spełnia wymogi USMCA, jest on zwolniony z ceł. Jednocześnie produkcja w tym kraju powinna stać się jeszcze bardziej konkurencyjna ze względu na zniekształcenie kosztów produkcji w porównaniu z USA, które dodatkowo pogłębią nowe cła.

1 Indie, Indonezja, Japonia, Malezja, Korea Południowa, Tajlandia i Wietnam

2 „Midwest Premium” to regionalny indeks cen ustanowiony przez S&P Global Platts dla surowców takich jak stal i aluminium, dostarczanych do regionu środkowo-zachodniego Stanów Zjednoczonych. Jest to jedna z wielu regionalnych ocen cen surowców, które uczestnicy rynku mogą wykorzystać jako punkt odniesienia do zrozumienia aktualnej ceny danego surowca w określonym regionie świata.