8 lipca Donald Trump ogłosił wprowadzenie 50-procentowych ceł na miedź, które mają wejść w życie 1 sierpnia. Decyzja ta jest wynikiem dochodzenia prowadzonego od lutego przez Biały Dom na podstawie sekcji 232. Jednakże szczegóły dotyczące zakresu tych ceł pozostają niejasne nie wiadomo, czy obejmą one wyłącznie miedź rafinowaną, czy również produkty pochodne. Nowe regulacje budzą dodatkowe obawy w amerykańskim sektorze przemysłowym, zwłaszcza że niemal połowa zapotrzebowania USA na miedź pokrywana jest z importu netto.

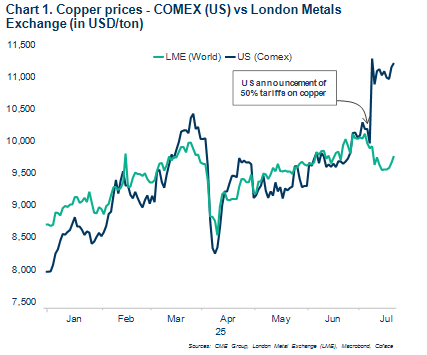

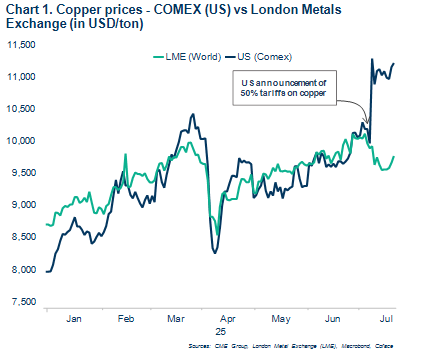

Amerykańskie rynki gwałtownie zareagowały na pogłoski o podwyżkach ceł, co 8 lipca doprowadziło do rekordowego, 13-procentowego wzrostu kontraktów terminowych na miedź na giełdzie COMEX do poziomu 11 290 USD za tonę (wykres 1). Jednak reakcje rynkowe były zróżnicowane: podczas gdy ceny na Londyńskiej Giełdzie Metali (LME) pozostały względnie stabilne, notowania krajowe w USA wyraźnie wzrosły. W efekcie premia względem cen LME w lipcu wahała się od 500 do 1 500 USD za tonę, znacznie powyżej średniej z 2024 roku, wynoszącej około 150 USD.

dane do wykresu w formacie xls

Dalsza presja na amerykański sektor metali

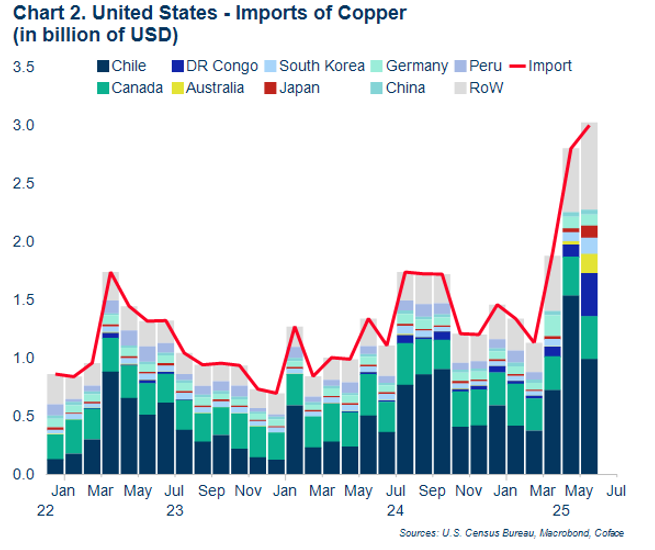

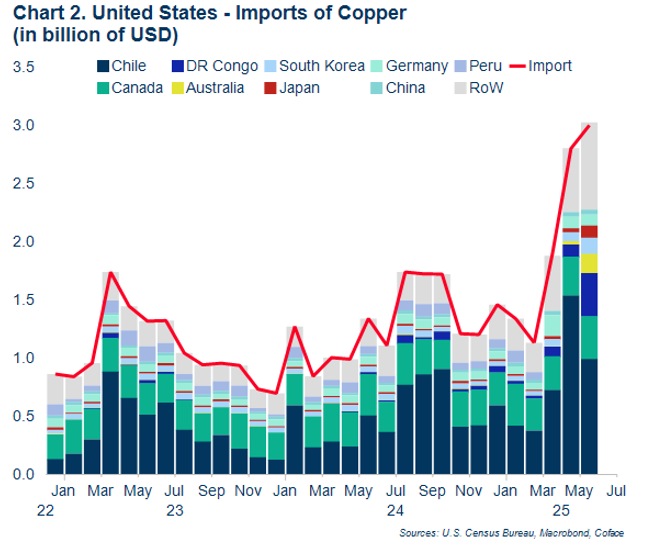

Łańcuch wartości miedzi w Stanach Zjednoczonych w dużej mierze opiera się na dostawach zagranicznych import netto odpowiada za 45% krajowego zużycia, a jego łączna wartość przekroczyła 17 miliardów USD w 2024 roku. W ubiegłym roku USA wyprodukowały zaledwie 3,5% światowej miedzi rafinowanej, przy jednoczesnym udziale 6,3% w globalnym zużyciu, co wyraźnie wskazuje na znaczącą lukę w krajowych źródłach zaopatrzenia. Źródła importu miedzi do USA są silnie skoncentrowane Chile, Kanada i Peru odpowiadały za około 70% całkowitego amerykańskiego importu w 2024 roku (zob. wykres 2). Kraje te mogą odczuć spadek popytu, jeśli wzrost cen na rynku amerykańskim się utrzyma. Obecnie ceny wydają się stabilizować, ponieważ rynki oczekują na dalsze informacje dotyczące zakresu planowanych ceł. Niemniej jednak, najbardziej pesymistyczne prognozy zakładają, że cena miedzi na amerykańskim rynku (COMEX) może wzrosnąć do poziomu 15 000 USD za tonę, w porównaniu do obecnych około 11 000 USD. Amerykańskie firmy najprawdopodobniej będą absorbować wzrost kosztów poprzez redukcję marż, zamiast przenosić wyższe ceny surowca na konsumentów. W związku z tym, w krótkim okresie oczekuje się, że nowe taryfy osłabią kondycję finansową przedsiębiorstw działających w sektorze miedzi w tym producentów materiałów budowlanych, przewodów elektrycznych, turbin wiatrowych i innych.

Niemniej jednak, w krótkim okresie oczekujemy jedynie ograniczonego spadku importu miedzi do USA, ponieważ krajowe moce produkcyjne są niewystarczające, by zaspokoić obecny popyt, a globalne warunki gospodarcze powinny ograniczyć wzrost cen. Rzeczywiście, spowolnienie popytu w Chinach oraz globalna nadpodaż powinny częściowo zrównoważyć wpływ amerykańskich barier handlowych. Co więcej, jak zauważa analityk sektora Simon Lacoume: „możemy się spodziewać, że zakupy realizowane z wyprzedzeniem zapewnią odpowiedni poziom zapasów w USA do końca roku” (wykres 2), osiągając poziom 240 000 ton w lipcu, czyli prawie 30% prognozowanego krajowego zużycia do końca roku.

dane do wykresu w formacie xls

Chile na pierwszej linii frontu nowych amerykańskich ceł

Dostęp do rynku amerykańskiego ma kluczowe znaczenie dla chilijskiego sektora miedzi. Stany Zjednoczone są drugim co do wielkości odbiorcą chilijskiego eksportu miedzi, odpowiadając za 28,5% jego całkowitej wartości tuż za Chinami. Ponieważ miedź stanowi najważniejszy produkt eksportowy Chile, dostawy do USA przekładają się na około 5% całego eksportu kraju. W obliczu tak silnej współzależności, wzrost ceł byłby sytuacją stratną dla obu stron. Szczególnie narażona na nowe bariery handlowe jest państwowa spółka Codelco, która w przeciwieństwie do konkurentów działających w różnych regionach i sektorach surowcowych koncentruje się wyłącznie na krajowej produkcji miedzi. W 2024 roku firma odpowiadała za jedną czwartą krajowej produkcji tego surowca i zasiliła budżet państwa kwotą 1,5 miliarda USD. Potencjalny spadek popytu ze strony USA w średnim okresie, będący konsekwencją wprowadzenia ceł, mógłby mieć szczególnie dotkliwe skutki zarówno dla Codelco, jak i dla finansów publicznych Chile.