Dziewiąta edycja badania Coface dotyczącego zachowań płatniczych niemieckich firm wskazuje na wyraźne pogorszenie warunków w obszarze rozliczeń, co ma związek z niepewnością polityczną i narastającymi napięciami geopolitycznymi. Mimo to, na tle pozostałych krajów objętych analizą, Niemcy nadal wyróżniają się jednymi z najkrótszych terminów oraz najmniejszym poziomem opóźnień w płatnościach.

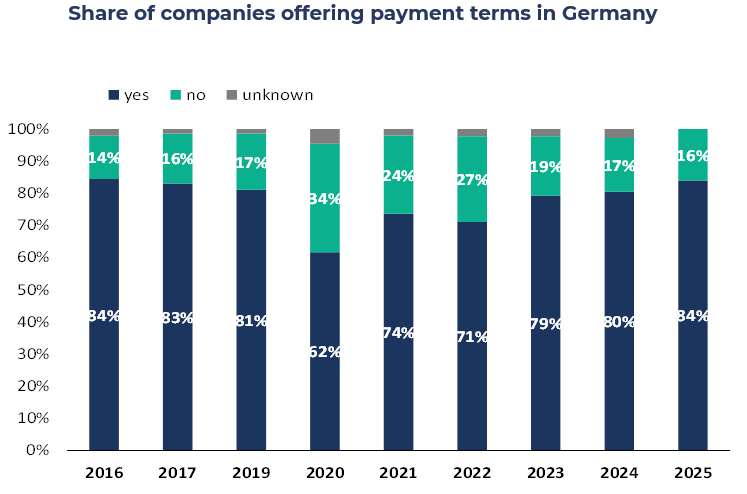

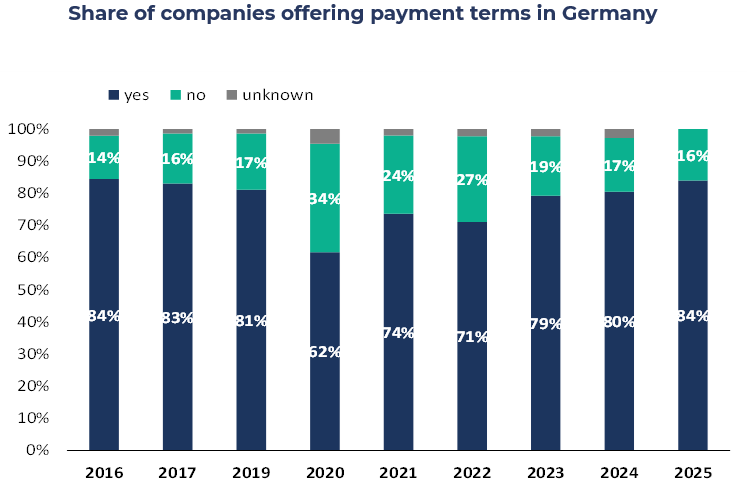

Terminy płatności: wzrost zapotrzebowania i najwyższy poziom od 2016 roku

W 2025 roku 84% niemieckich firm oferuje terminy płatności, co stanowi rekord od 2016 roku. Jednocześnie tradycyjna niemiecka preferencja dla krótkich terminów płatności jeszcze się umocniła: 92% ankietowanych firm oczekuje płatności w ciągu 60 dni, co odpowiada poziomowi z 2016 roku. Pomimo tych zmian, średni okres płatności pozostał niemal bez zmian i wyniósł 32,5 dnia (w porównaniu do 32,1 dnia w 2024 roku).

dane do wykresu w formacie xls

Opóźnienia w płatnościach: wzrost czwarty rok z rzędu

81% firm zgłasza nowe opóźnienia w płatnościach (+3% w porównaniu z 2024 rokiem), co stanowi wartość zbliżoną do szczytowego poziomu 85% osiągniętego w 2019 roku. Średnia długość opóźnień wzrosła o jeden dzień i wynosi obecnie 31,8 dnia. Choć oznacza to pogorszenie sytuacji, wartość ta wciąż pozostaje wyraźnie poniżej średniej sprzed pandemii (39,7 dnia).

Ryzyko finansowe nadal budzi obawy, co skłania do ostrożności w 2026 roku

12% firm zgłosiło przeterminowane płatności (od sześciu miesięcy do dwóch lat), które przekraczały 2% ich rocznego obrotu. Choć odsetek ten nieznacznie spadł w porównaniu z 2024 rokiem, nadal pozostaje wyraźnie powyżej średniej sprzed pandemii. Najbardziej dotknięty był sektor budowlany – 24% firm z tej branży zgłosiło takie przypadki. Zgodnie z doświadczeniem Coface, 80% tych opóźnionych płatności nigdy nie zostaje odzyskanych, co czyni je istotnym ryzykiem handlowym i negatywnym sygnałem gospodarczym.

Perspektywy gospodarcze: kruchy optymizm w obliczu utrzymującej się niepewności

Po trzech latach stagnacji gospodarczej niemieckie firmy dostrzegają jednak poprawę, choć ogólne nastroje na 2025 rok pozostają negatywne, odsetek pesymistów przewyższa optymistów o 17 punktów procentowych to perspektywy na 2026 rok są bardziej obiecujące, z przewagą optymistów nad pesymistami (+16 punktów). Powodem są oczekiwane działania stymulujące: inwestycje w obronność, infrastrukturę, transformację klimatyczną oraz ulgi podatkowe dla firm. Wszystkie te środki budzą pewną nadzieję dla Niemiec, będących centrum europejskiej gospodarki, mimo wyzwań politycznych i gospodarczych, zarówno wewnętrznych, jak i zewnętrznych.

Wyzwania nie zmieniają faktu – Niemcy to wciąż strategiczny rynek

Pomimo obaw dotyczących popytu krajowego i ograniczeń strukturalnych, Niemcy wraz z krajami UE i EFTA[1], pozostają rynkiem uznawanym przez respondentów za najbardziej obiecujący. Stany Zjednoczone natomiast straciły na atrakcyjności, spadając do poziomu popularności notowanego ostatnio podczas pierwszej kadencji Donalda Trumpa. Głównym powodem tego spadku jest prawdopodobnie niestabilność polityki handlowej, zarówno USA, jak i globalnej. W związku z tym 23% firm wdrożyło już strategie ‘de-riskingu’ (dywersyfikacja dostawców, zabezpieczenia płatności, relokacja). Według planów respondentów, odsetek ten ma wzrosnąć do 54% w ciągu najbliższych trzech lat, szczególnie w sektorach nastawionych na eksport.

Chociaż perspektywy na 2026 rok się poprawiły, początkowo obserwujemy dalsze pogorszenie zachowań płatniczych. Odzwierciedlają to również dane dotyczące niewypłacalności, które obecnie osiągnęły najwyższy poziom od dziesięciu lat.

Christiane von Berg, ekonomistka regionalna ds. Beneluksu, Niemiec, Austrii i Szwajcarii w Coface.

Pobierz pełny raport już teraz!

(.pdf 0,64 Mo)

[1] Europejskie Stowarzyszenie Wolnego Handlu (European Free Trade Association)