Sytuacja niemieckiego sektora metalowego nigdy nie była łatwa, ale stała się jeszcze trudniejsza wraz z pojawieniem się konkurencji ze strony chińskich produktów metalowych wspieranych przez państwo, a także spowolnieniem niemieckiego sektora motoryzacyjnego zapoczątkowanym w 2018 roku.

Pomimo wyzwań, zachowania płatnicze - wbrew intuicji - poprawiły się na przestrzeni lat w sektorze metalurgicznym, zgodnie z wynikami naszych corocznych badań płatności w Niemczech.

Niemiecki sektor metalurgiczny stoi w obliczu wielu przeszkód gospodarczych

Kilka czynników ekonomicznych spowolniło niemiecki przemysł metalurgiczny. Sponsorowana przez państwo konkurencja z Chin zdołała prześcignąć europejskie firmy, oferując tańsze produkty. Na przestrzeni lat dotacje te doprowadziły do znacznej nadwyżki mocy produkcyjnych i nadpodaży na rynku globalnym, wpływając na ceny metali przemysłowych, w szczególności stali i aluminium.

Niemiecka transformacja przemysłowa w kierunku zielonych technologii, szczególnie w przemyśle motoryzacyjnym, wywołała recesję przemysłową, która dotknęła również sektor metalurgiczny.

Od połowy 2018 r. produkcja niemieckiego sektora metalurgicznego wykazuje tendencję spadkową. Do tych wyzwań dołączył wzrost cen energii w okresie ożywienia po pandemii i po inwazji Rosji na Ukrainę, który zwiększył koszty produkcji. Według stowarzyszenia pracodawców przemysłu metalurgicznego i elektronicznego marża zysku brutto w sektorze spadła z 4,4% w 2017 r. do 3,5% w 2021 r.[1]. W maju 2023 r. 34% firm z sektora metali i elektroniki wskazało, że w 2022 r. będą miały bardzo niską marżę zysku (od 0% do 2%) lub nawet ujemną marżę zysku (14% respondentów). We wrześniu 2023 r. 15% przygotowuje się na utratę zysków w tym roku.

Terminy płatności skracają się z każdym rokiem

Ze względu na duży udział firm z branży metalurgicznej w corocznym badaniu płatności Coface dla Niemiec, możliwe jest nie tylko porównanie zachowań płatniczych kilku sektorów w jednym roku, ale także porównanie wyników sektora metalurgicznego w czasie.

W 2019 r. 82% firm z branży metalurgicznej wnioskowało o krótkoterminowe terminy płatności do dwóch miesięcy, a nadal 16% miało możliwość zapłaty po dwóch miesiącach. Sytuacja uległa zauważalnej zmianie. W 2023 r. 53% prosiło o zapłatę w ciągu pierwszych 30 dni od dostawy, a tylko 5% podało terminy płatności dłuższe niż dwa miesiące.

Średni termin płatności w sektorze metali spadł z 44 dni w 2019 r. do 31 dni w 2023 r. W tym samym okresie termin płatności dla wszystkich firm w Niemczech skrócił się tylko nieznacznie z 34 do 32 dni.

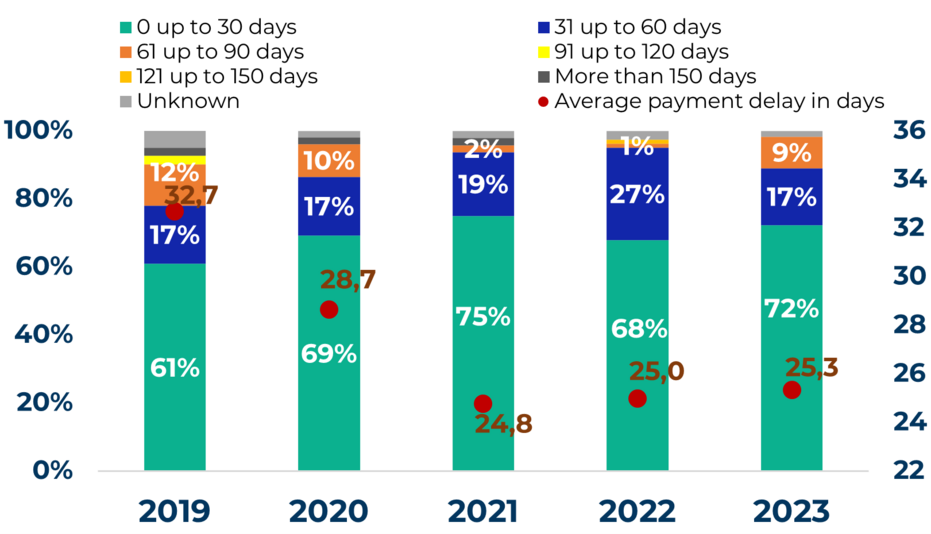

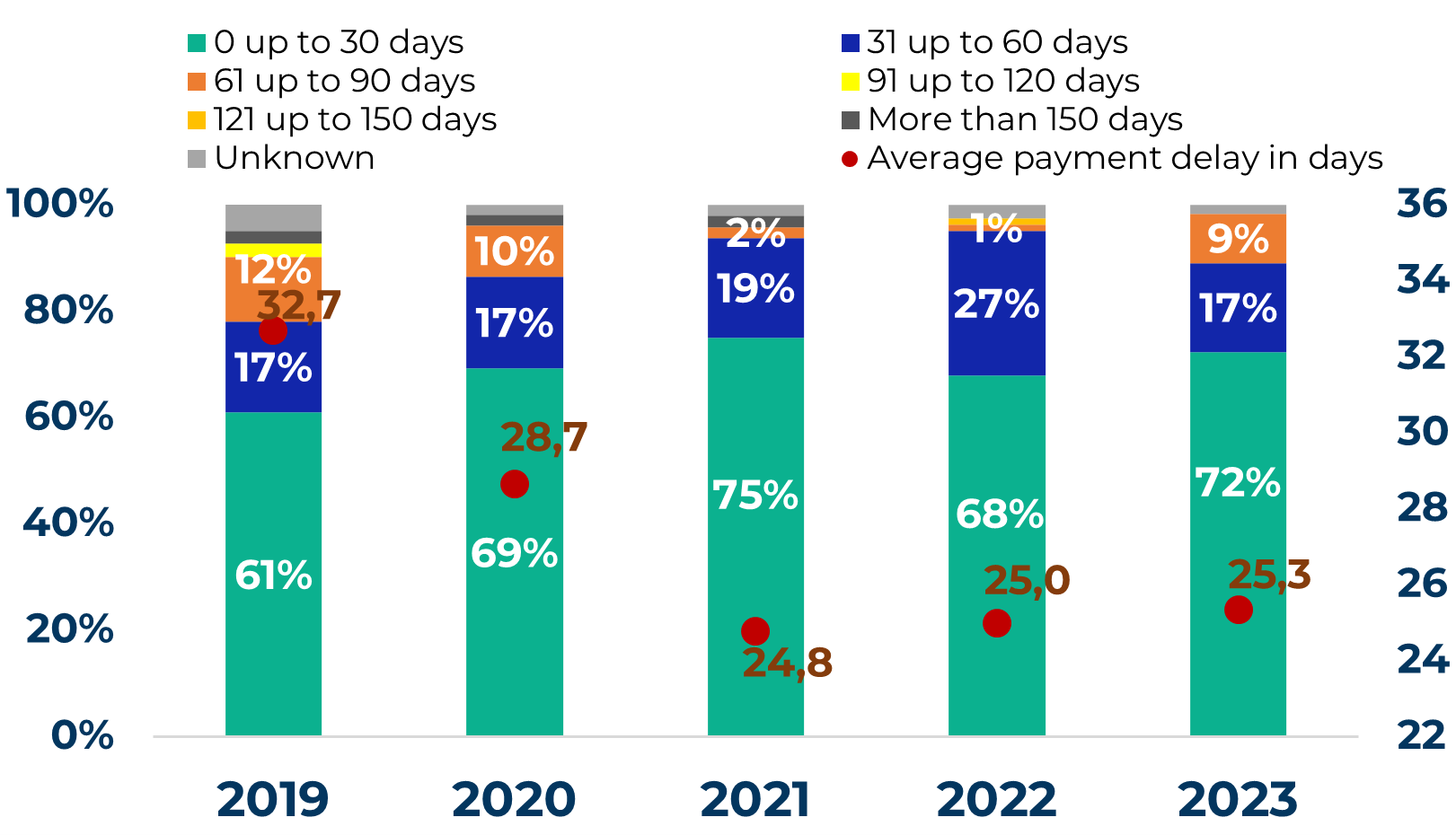

Opóźnienia w płatnościach: powszechna praktyka, ale są one krótkie

Mimo że odsetek firm w niemieckim sektorze metalurgicznym, które zgłaszają opóźnienia w płatnościach, wzrósł z 62% w 2022 r. do 77% w 2023 r., czas opóźnienia jest krótki. Jednym z głównych powodów dużej liczby opóźnień jest fakt, że 32% ankietowanych firm uznało tę praktykę za standard rynkowy w 2023 roku. Przemysł metalurgiczny pozostaje wśród niemieckich sektorów, w których większość firm otrzymuje płatności w ciągu pierwszych 30 dni po terminie płatności. W 2023 r. nie odnotowano nawet opóźnień dłuższych niż 90 dni. Ogólnie rzecz biorąc, z wyjątkiem 2020 r., średnie opóźnienia płatności w sektorze metalurgicznym konsekwentnie utrzymywały się poniżej średniego czasu opóźnienia płatności w całej gospodarce.

Opóźnienia w płatnościach w niemieckim sektorze metalurgicznym na przestrzeni czasu

Sources: Coface Corporate Payment Surveys

Ryzyko i perspektywy

Pomimo pesymizmu, w porównaniu z innymi sektorami wyróżnia się to, że chociaż sektor metalurgiczny pozostał bardziej pesymistyczny niż ogólna średnia, nie należy już do najbardziej pesymistycznych, ale znajduje się bezpośrednio poniżej średniej dla całej gospodarki.

Wśród głównych zagrożeń zidentyfikowanych przez firmy w 2023 r. znajdują się: trudne warunki biznesowe i produkcyjne w Niemczech (dla 21,4% respondentów), rosnące ceny surowców (17,9%), a także brak wykwalifikowanej siły roboczej (12,5%) i ryzyko polityczne (11,6%).

Wydaje się, że w reakcji na ryzyko polityczne, sektor metalurgiczny wcześniej niż inne branże dostosował się do zmieniającego się otoczenia gospodarczego: 13,6% firm wdrożyło już strategie redukcji ryzyka do 2023 roku.