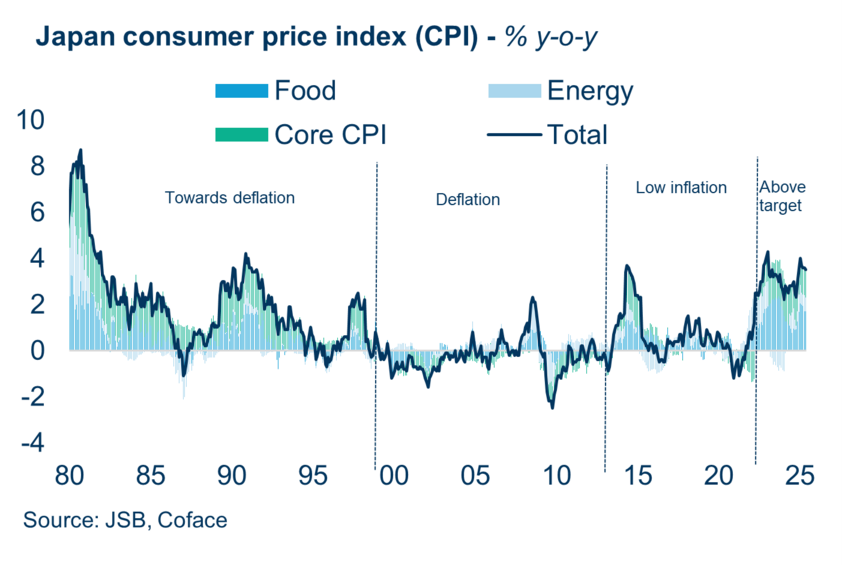

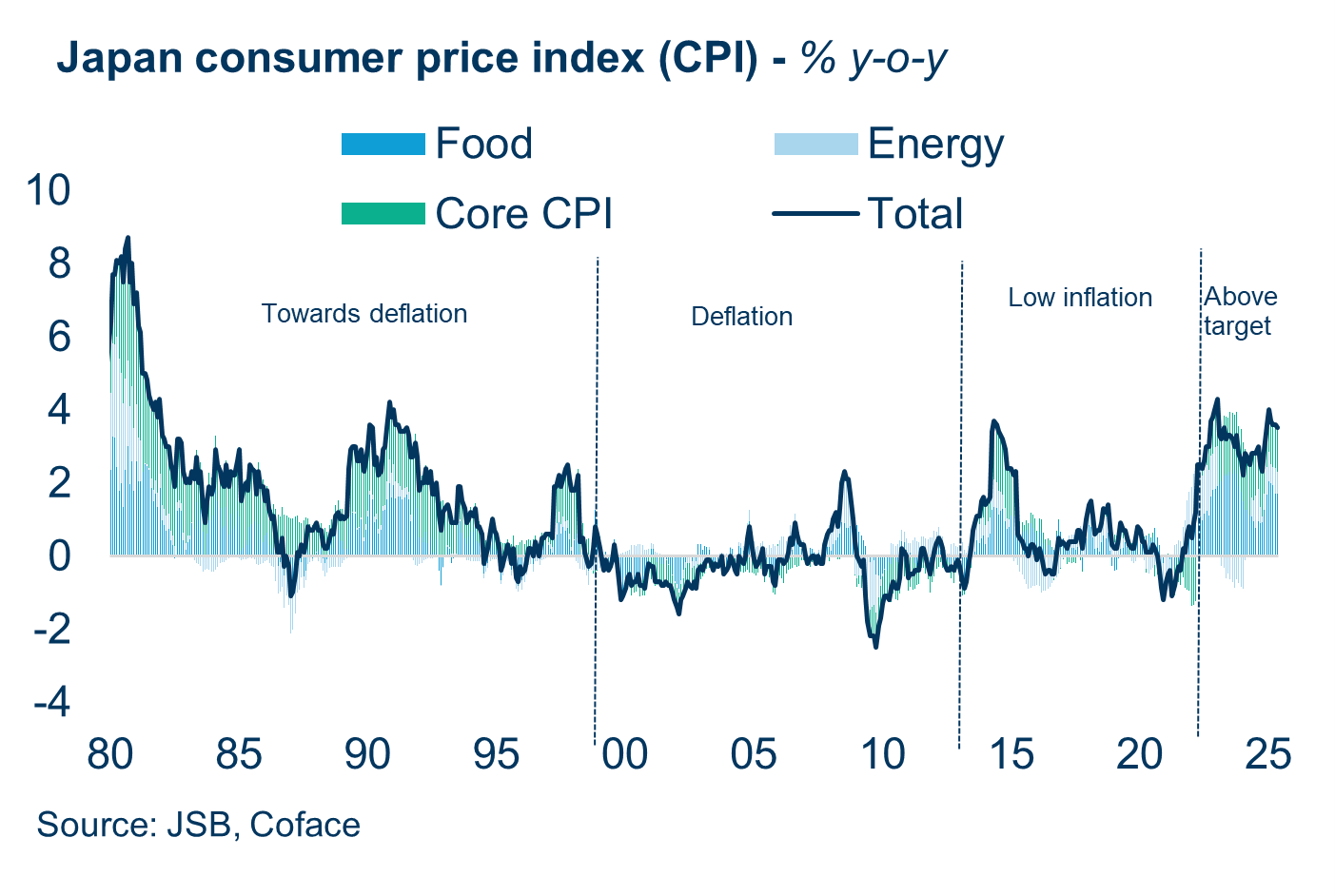

Po niemal trzech dekadach deflacji Japonia od 2022 roku doświadcza trwałego wzrostu cen, co może oznaczać punkt zwrotny dla jej gospodarki. Faza reflacji została początkowo wywołana przez czynniki zewnętrzne, takie jak gwałtowny wzrost cen surowców i osłabienie jena, ale obecnie przekształciła się w wewnętrzną dynamikę napędzaną wzrostem płac i cen usług.

Japonia znajduje się w historycznym punkcie zwrotnym. Aby obecna reflacja przełożyła się na trwały wzrost cen, konieczne jest dalsze podnoszenie wynagrodzeń oraz przekształcanie zysków firm w produktywne inwestycje. W przeciwnym razie krajowi grozi ponowny powrót do pułapki deflacyjnej.

Junyu Tan, ekonomista Coface, North Asia

Od deflacji strukturalnej do trwałej inflacji

Od początku lat 90., po załamaniu się bańki cen aktywów, Japonia przeszła przez okres dezinflacji, a następnie długotrwałej deflacji. Wraz z gwałtownym spadkiem cen nieruchomości i aktywów, gospodarstwa domowe i firmy zaczęły priorytetowo traktować spłatę zadłużenia kosztem konsumpcji i inwestycji, co przyczyniło się do zjawiska często określanego jako ‘recesja bilansowa’.

W ciągu ostatnich trzech dekad zdarzały się epizody inflacyjne, jednak były one głównie wynikiem przejściowych szoków, takich jak wzrost cen ropy czy podwyżki podatku konsumpcyjnego, bez trwałego wsparcia ze strony popytu krajowego. Sytuacja ta zmieniła się od 2022 roku, kiedy inflacja zaczęła konsekwentnie przekraczać cel 2% wyznaczony przez Bank Japonii, początkowo napędzana rosnącymi kosztami importu i osłabieniem jena.

To, co zaczęło się jako inflacja kosztowa, stopniowo przekształciło się w zjawisko napędzane popytem. Firmy usługowe, zmagające się z długotrwałą presją na marże, zaczęły szybciej przenosić wyższe koszty na konsumentów. Rosnące koszty życia, w połączeniu ze strukturalnym niedoborem siły roboczej, umożliwiły związkom zawodowym wynegocjowanie znaczących podwyżek płac przez trzy kolejne lata: 3,6% w 2023 roku, 5,1% w 2024 roku i 5,3% w 2025 roku – co stanowi najwyższy wzrost od trzech dekad. Ten wzrost płac oznacza głęboką zmianę w japońskim podejściu – od tradycyjnego nacisku na stabilność zatrudnienia w kierunku silniejszych żądań dotyczących wynagrodzenia.

(dane do wykresu w formacie .xls)

Płace, produktywność i inwestycje: klucze do zrównoważonego cyklu

Kontynuacja cyklu reflacyjnego Japonii zależy obecnie od zdolności firm do utrzymania podwyżek płac poprzez inwestycje zwiększające produktywność. Po dekadach gromadzenia gotówki i niedoinwestowania, japońskie przedsiębiorstwa od 2022 roku zaczęły znacząco zwiększać nakłady inwestycyjne. Średni roczny wzrost inwestycji wyniósł 9,1% w latach 2022–2024, a w bieżącym roku fiskalnym oczekiwany jest dalszy wzrost o 6,7%.

Inwestycje koncentrują się szczególnie na automatyzacji i technologiach oszczędzających pracę, które mają na celu rozwiązanie problemu chronicznych niedoborów siły roboczej w Japonii. Jednocześnie wydatki na badania i rozwój (B+R) rosną w szybko rozwijających się sektorach, takich jak produkcja chipów i zielona energia, wspierane przez rządowe zachęty oraz reformy ładu korporacyjnego promowane przez Giełdę Papierów Wartościowych w Tokio.

Czy te inwestycje przełożą się na realny wzrost produktywności - pozostaje kwestią otwartą. Jednak bez nich niedobory siły roboczej nadal będą stanowić wąskie gardło dla wzrostu przychodów firm, co w konsekwencji zahamuje wzrost płac i podważy cykl reflacyjny.

Zwycięzcy i przegrani w nowym krajobrazie gospodarczyme

Cykl reflacyjny już przekształcił krajobraz korporacyjny Japonii, tworząc wyraźnych zwycięzców i przegranych. Duże firmy eksportowe skorzystały na osłabieniu jena, co zwiększyło ich dochody z zagranicy — szczególnie w sektorze motoryzacyjnym i maszyn elektrycznych. Zyski w tych branżach ponad dwukrotnie przewyższają poziomy sprzed pandemii COVID-19, wspierane przez silny globalny popyt na pojazdy hybrydowe oraz przenoszenie produkcji z powrotem do kraju. Jednak ten pozytywny trend może zostać zakwestionowany przez rosnące cła w USA oraz umacniającego się jena.

Sektory krajowe, takie jak gastronomia i transport, również przeżywają rozkwit. Ich zyski rosną dzięki zwiększonej konsumpcji wewnętrznej oraz gwałtownemu wzrostowi turystyki przyjazdowej. W przypadku wielu usługodawców pojawił się korzystny cykl płacowo-cenowy, który pozwala na podnoszenie cen bez utraty popytu, co rekompensuje wyższe koszty pracy.

Z kolei małe i średnie przedsiębiorstwa (MŚP), zatrudniające około 70% japońskiej siły roboczej, stają przed rosnącymi wyzwaniami. Ograniczona siła przetargowa i niższe marże utrudniają im absorpcję rosnących kosztów pracy. W rezultacie liczba bankructw wśród MŚP wzrasta od drugiej połowy 2022 roku, choć poziom ten wciąż pozostaje znacznie poniżej szczytów obserwowanych podczas kryzysu azjatyckiego i globalnego kryzysu finansowego.

Z czasem ten „proces oczyszczania” może ostatecznie wzmocnić japoński ekosystem korporacyjny, poprzez alokację zasobów w kierunku bardziej produktywnych firm

(dane do wykresu w formacie .xls )

Pobierz pełny raport 2025 Cała uwaga na Japonie już teraz.