Dobre wiadomości na początku 2023 roku szybko ustąpiły miejsca wskazówkom, że koniec roku będzie znacznie mniej obiecujący.

Oprócz zagrożeń, które były już wielokrotnie wymieniane, a niektóre z nich nadal się nasilają (stabilność finansowa, ryzyko społeczne i polityczne), powinniśmy pamiętać, że walka z inflacją nie została jeszcze wygrana: z wyłączeniem energii, inflacja pozostaje znacznie powyżej celów wyznaczonych przez banki centralne, podczas gdy sytuacja na rynku ropy naftowej stała się (ponownie) napięta po atakach w Izraelu. Wszystkie wskaźniki wyprzedzające wskazują na gwałtowne spowolnienie aktywności w Ameryce Północnej i strefie euro pod koniec roku, a ożywienie chińskiej gospodarki szybko zderzyło się ze słabościami strukturalnymi i brakiem zaufania wśród gospodarstw domowych i przedsiębiorstw. W tym kontekście zmodyfikowaliśmy 7 ocen ryzyka dla poszczególnych krajów (2 podwyżki i 5 obniżek) oraz 33 oceny ryzyka dla poszczególnych sektorów (17 podwyżek i 16 obniżek), odzwierciedlając pewien stopień stabilności naszych oczekiwań na najbliższe 18 miesięcy, w środowisku, które pozostaje wysoce niestabilne i niepewne.

W kierunku świata wielobiegunowego

Poza utrzymującą się, a nawet nasilającą, rywalizacją chińsko-amerykańską, kilka istotnych wydarzeń w ostatnich miesiącach jeszcze bardziej zmieniło krajobraz geopolityczny. Rozszerzenie grupy BRICS (Brazylia, Rosja, Indie, Chiny i RPA) o sześciu nowych członków (Arabia Saudyjska, Argentyna, Egipt, Zjednoczone Emiraty Arabskie, Etiopia i Iran), co według niektórych oznacza koniec dominacji grupy G7, a wraz z nią powojennego porządku światowego.

Jednak zdolność BRICS+ do zaoferowania alternatywnej wizji i podjęcia konkretnych kroków w celu konkurowania z G7 prawdopodobnie pozostanie ograniczona (niezaangażowane cele, napięcia między Chinami a Indiami).

Inflacja spada, ale nie zostaje pokonana

Jak przewidywaliśmy w naszych poprzednich Barometrach, w ostatnich miesiącach inflacja nadal spadała "mechanicznie", głównie dzięki cenom energii i towarów poniżej szczytów osiągniętych wkrótce po inwazji na Ukrainę. Dezinflacja dóbr, związana z przywróceniem równowagi popytu w kierunku konsumpcji usług i powrotu do normalności łańcuchów dostaw, również trwa. Oznaki, że inflacja jest dobrze zakorzeniona, pozostają, a inflacja bazowa spada znacznie wolniej w gospodarkach rozwiniętych. Co więcej, ryzyko, o którym wspominaliśmy w odniesieniu do odrodzenia się presji inflacyjnej pod koniec roku, wydaje się materializować, a ceny ropy naftowej rosną od początku lata.

Retoryka, która pojawiła się po decyzjach EBC, Fed i Banku Anglii (wstrzymanie podwyżek stóp procentowych) sugerowała, że choć cykl zacieśniania może się już zakończyć, w nadchodzących miesiącach, a nawet kwartałach, nie należy spodziewać się obniżek stóp procentowych.

Rozczarowujące - i już zakończone - ożywienie w Chinach

Powszechnie oczekiwane odbicie konsumpcji było stosunkowo słabe, ponieważ gospodarstwa domowe były ostrożne, a porzucenie polityki zerowego Covid i późniejsze ponowne otwarcie chińskiej gospodarki zdołało jedynie nierównomiernie pobudzić wzorce konsumpcji.

Inwestycje były również mniejszym motorem wzrostu dla Chin, ponieważ sektor prywatny pozostał ostrożny w stosunku do wydatków na środki trwałe (zwłaszcza ze względu na rynek nieruchomości, który nadal jest niepokojący).

Ustępstwa w sprawie energii i produktów rolno-spożywczych w Europie

Zmiany w ocenach ryzyka sektorowego w tym kwartale dotyczyły głównie Europy, przede wszystkim sektora energetycznego, rolno-spożywczego i papierniczego. Podnosimy ocenę sektora energetycznego we wszystkich krajach Europy Zachodniej (z wyłączeniem Niemiec), głównie ze względu na wyższe marże dla producentów węglowodorów i rafinerii. Sektor rolno-spożywczy w regionie również cieszy się bardziej pozytywną dynamiką, w przeciwieństwie do sektora papierniczego, który odnotowuje największą liczbę obniżek.

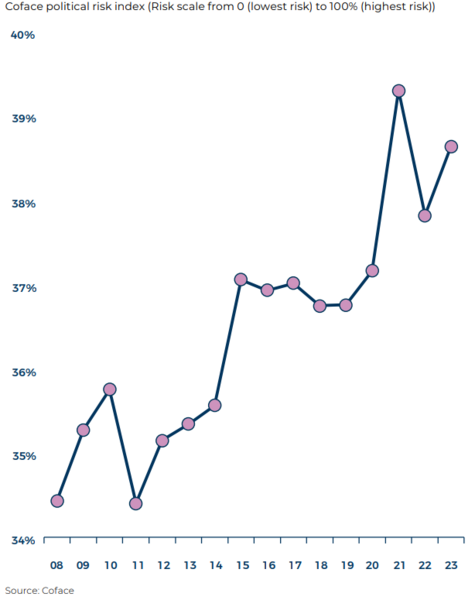

Potwierdza się rosnące ryzyko społeczne i polityczne

W ubiegłym roku, po inwazji Rosji na Ukrainę, Coface ostrzegał przed ryzykiem zwiększonego ryzyka społecznego z powodu rosnących cen energii, towarów podstawowych i żywności. Kiedy zaktualizowaliśmy nasz wskaźnik ryzyka politycznego na 2022 r., powtórzyliśmy to ostrzeżenie. W tej edycji wskaźnika ryzyka politycznego na 2023 r. nasze obawy rosną: pogorszenie warunków życia ludzi spowodowało pojawienie się nowych źródeł frustracji.

W ostatnich latach ryzyko polityczne w różnych formach i krajach (Sri Lanka, Argentyna, Niger, Gabon) było powracającym tematem w wiadomościach także dla zaawansowanych gospodarek (Izrael, Wielka Brytania, Stany Zjednoczone). Ryzyko społeczne i polityczne wydaje się rosnąć w świecie, który staje się coraz bardziej niepewny i niestabilny ze względu na przekształcenie globalnego pola gry i odczuwalną sytuację kryzysową związaną ze zmianami klimatu.

Jeśli chodzi o bezpieczeństwo, liczba konfliktów wzrosła w 2022 r., ze szczególnie wysoką liczbą ofiar śmiertelnych. Podczas gdy niektóre konflikty uspokoiły się (Afganistan, Jemen), inne pojawiły się lub stały się bardziej intensywne, jak Górski Karabach we wrześniu, co podkreśla utrzymujący się kryzys graniczny między Armenią a Azerbejdżanem.

W Afryce liczba aktywnych konfliktów (państwowych i niepaństwowych) na kontynencie wzrosła prawie trzykrotnie od 2010 r. Tendencja ta jest szczególnie związana z walką z grupami dżihadystycznymi działającymi na przykład w Burkina Faso, Mali, Nigrze, Czadzie i Nigerii Ten zaostrzony kontekst bezpieczeństwa w Sahelu oraz trudności w powstrzymaniu rebelii islamistycznej od 2020 r. Odegrały również rolę w ostatnich wstrząsach politycznych w regionie. Po Mali i Czadzie w 2021 r. oraz Burkina Faso (dwukrotnie) w ubiegłym roku, Niger doświadczył zamachu stanu tego lata.